改革开放以来,烟草行业经过多次探索和实践,期间经历了很多挫折、走了很多弯路,同时也取得了一定的成绩,在这个多变的市场环境下中国烟草只有正确把握烟草产业发展规律,积极顺应烟草产业发展趋势,才能更好的谋划发展路径、实现行业“持续发展、协调发展、共同发展”的发展目标。

一、中国烟草行业现状

自2003年11月中国成为《烟控条约》第77个签约国,到2006年1月生效,条约在中国已经生效7年,那么这七年的烟草控制效果如何呢?

根据中国烟草近期发布的《中国烟草控制规划(2012-2015)》提供的数据和深蓝咨询烟草咨询事业部的研究,中国烟草总体情况呈现如下态势:

1.烟草行业总体保持较快增长

中国目前仍然是全球大的烟草市场,烟草制品消费量约占全球总量的三分之一。2002-2012 年,中国卷烟销量年均增长 3.7%,税利贡献平均增长19.6%,占全国财政收入总额的7%左右。其中,2012年全行业实现工商税利8649.39亿元,同比增长15.79%,卷烟产销量4950万箱,同比增长在2.4%左右,种植烤烟2118万亩,收购烤烟5474万担;户均收入4.45万元,同比增长48.4%。

2.成年男性吸烟率较高

我国成年男性吸烟率 1996 年为 63.0%,2002 年为 57.4%,2010 年为 52.9%,虽然呈现下降趋势,但目前仍处于高平台期。成年女性吸烟率 1996 年为 3.8%,2002 年为 2.6%,2010年为 2.4%,总体保持较低水平。据推算,目前我国成年吸烟者总数超过 3.5亿。

3.青少年吸烟较为严重

我国 13-18 岁青少年吸烟率为 11.5%,其中男性为 18.4%,女性为 3.6%。尝试吸烟率为32.4%,其中男性为 44.1%,女性为 19.9%。据推算,我国 13-18 岁青少年吸烟者约为 1500万,尝试吸烟者超过 4000 万。

4.二手烟暴露较为普遍

我国约有 7.4 亿非吸烟者遭受二手烟暴露,其中成年人 5.6 亿,青少年 1.8 亿,二手烟暴露率达 72.4%。公共场所是二手烟暴露为严重的地方,其中餐厅二手烟暴露率达 88.5%,政府办公楼二手烟暴露率达 58.4%。

5.戒烟意愿和服务不足

吸烟者中不打算戒烟的比例很高,达 44.9%。戒烟率略有上升,戒烟人数增加,但复吸比例高,戒烟成功率较低。目前的戒烟服务能力远远不能满足需要。与国际控烟先进国家相比,戒烟治疗、咨询及药物还没有纳入基本医疗保障体系,的戒烟治疗和咨询机构有限、能力不足。

6.烟草危害后果严重

我国每年有超过 100 万人死于吸烟相关疾病。据估算,如目前的吸烟状况不改变,预计到 2050 年,这个数字将突破 300 万。

7.吸烟引起具体危害的知晓率低

2010 年全球成人烟草调查结果显示,目前我国 3/4 以上被调查人群未能全面了解吸烟对健康的危害。

二、中国烟草行业改革发展趋势

1.并购重组,市场结构日趋集中是趋势

自19世纪末期现代机制卷烟兴起之初,全球烟草产业就开始走上整合发展道路,企业并购重组一直伴随着烟草产业发展的全过程。尤其是当各大跨国烟草公司纷纷从多元化转向归核化,进而导致全球烟草市场竞争迅速加剧以后,烟草企业的并购重组更加势不可当。

相关资料显示:在许多国家和地区,烟草市场均呈现出寡头垄断格局,90%以上的份额被大的3~5家烟草公司所占据。那么中国烟草是如何应对的呢?

2008年9月26日,以广西中烟和广东中烟联合重组为广西中烟工业有限责任公司为标志,拉开了国内卷烟工业跨省联合重组大幕,紧接着11月8日红云红河集团的组建进一步表明了中国烟草推动“深化改革、推动重组、走向联合、共同发展”向更高层次和更高水平迈进的决心,在2010年全国烟草工作会议上,姜成康局长在工作报告中,次明确提出了“532”、“461”品牌发展目标,这些都突出反应中国烟草顺应行业发展规律积极推进企业兼并重组,市场结构日趋集中的表现。在工业企业重组和品牌培育完成之后未来烟草商业企业的兼并重组也势在必行。

从发展趋势来看,中国烟草企业的并购重组将进一步深入推进,烟草市场的集中度还将进一步提高,走聚集式外向扩张道路将是中国烟草生存发展的必然选择。

2.名品开路,品牌培育是要务

自2000年开始中国卷烟品牌发展已经走过了“十五”期间重规模扩展和“十一五”期间从“单纯规模型”向“规模效益型”的转化两个阶段,呈现出发展环境趋好、品牌强者趋强、扩张支点上移、定位日渐清晰等一系列发展变化趋势。而“十二五”期间中国卷烟品牌发展战略将以“532”的品牌规模体现行业发展,以“461”的效益贡献体现行业价值,以减害降焦体现“两个至上”,进入一个新的发展时期。简单回顾一下中国卷烟品牌发展的历程:

2000年,中国卷烟品牌注册商标多达1181个,2568个规格。面对行业“散、乱、小、低”的发展格局。

2001年国家烟草专卖局出台了《关于加快卷烟产品结构调整的意见》,制定了《中国卷烟品牌战略研究提纲》,11月国家局公布了“2001年度全国烟草行业名优卷烟品牌”名单,36个卷烟品牌获此称号。同时,中国烟草行业开始逐步关停年产量10万箱以下的小厂,对年产量10万箱-30万箱的企业实行兼并,对40万箱上下的中型烟厂实行重组,从政策上开启了国产卷烟的品牌发展之路。

2002年,国家局提出“大市场、大品牌、大企业”的发展战略。在整个“十五”期间,“三大”战略成为国产卷烟品牌规模扩展的政策基础。

2003年开始,行业实施了“工商分离、联合重组、调整职能、理顺资产”的一系列体制改革,带来了工商企业的整合和变化,逐步形成大市场,促进大品牌的产生。2003年,国家局提出了发展“中式卷烟”品牌的概念,为打造强势品牌阵营指明了方向。

2004年8月,出台了《卷烟产品百牌号目录》,进一步指明了卷烟品牌整合的方向。

2006年出台了《中国卷烟品牌发展纲要》,提出在“十一五”期间,要着力培育十多个全国重点骨干品牌和十多个重点骨干企业。

2008年,公布了《全国性重点骨干品牌目录》和《定向整合品牌目录》;2009年,出台了《关于加快培育全国性重点骨干品牌的指导意见》。

2010年的全国烟草工作会议上,姜成康局长代表国家烟草专卖局党组在工作报告中次提出了“532,461” 品牌发展目标。

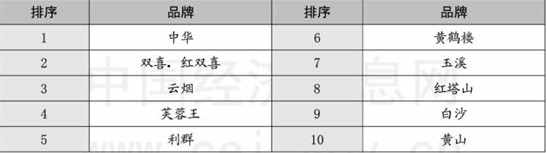

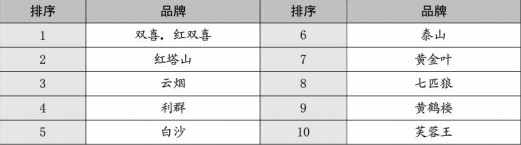

2012年,全行业紧紧围绕“卷烟上水平”,聚焦“532,461”品牌发展目标,继续深化资源配置方式改革,加大品牌培育力度,重点品牌保持了持续较快发展的态势。“461”品牌发展格局基本形成,销售收入超过300亿元的品牌达到15个,其中“中华”销售收入超过千亿,“双喜.红双喜”、“云烟”、“芙蓉王”、“利群”、“黄河路”、“玉溪”6个品牌超过600亿,“红塔山”、“白沙”两个品牌超过500亿、“黄山”、“七匹狼”、“南京”、“黄金叶”、“苏烟”、“娇子”6个品牌超过300亿元。部分重点品牌快速增长实现超越,“黄金叶”、“黄鹤楼”、“泰山”、“玉溪”、“云烟”等品牌以超过或接近30%的幅度加快增长,卷烟产销规模不断提高,市场占有率继续提升。

我们预测: 未来烟草企业的竞争将是强大品牌的竞争,能否真正培育并形成具有竞争力的强势品牌,将成为决定烟草企业竞争成败的关键所在。

3.税率增加,低成本是利润之源

无论是基于控制烟草的目的,还是基于增加财政收入的目的,不断提高烟草税负是各国政府的共同选择,也是不可改变的长期趋势。

据不完全统计,目前全球有25个国家的烟草税率(税收占零售价格的比重)超过75.0%,有40个国家的烟草税率为60.0%~74.9%,有33个国家的烟草税率为45.0%~59.9%,中国烟草的税率为40%~45%,

税收是烟草企业法定的刚性成本,在持续加重的税负压力下,低成本是烟草企业盈利的重要源泉,成本领先也是烟草企业竞争制胜的重要战略。在税收负担越来越重、市场竞争越来越激烈的大背景下,烟草企业只有严格控制成本费用支出,始终坚持节约发展,才可能在重重挑战和压力中实现持续发展。

4.突出主业,多元化不是发展方向

受上世纪60年代迅速高涨的控烟运动的影响,不少烟草企业纷纷走上了多元化发展道路。譬如全球大的几家跨国烟草公司中,英美烟草公司曾向造纸、化妆品、零售、保险等业务领域扩张,1989年,英美烟草公司甚至成为英国大的保险公司;菲利普·莫里斯公司曾向造纸、啤酒、食品、金融等业务领域扩张,非烟业务收入在鼎盛时期占总收入的比重接近50%,而且,因非烟业务快速扩张,2003年,菲利普·莫里斯公司更名为奥驰亚集团。目前中国烟草以上烟为代表的多元化之路正在蔓延,上海烟草集团涉及的非主营业务包括物流、酒店以及金融保险等行业,同时控股、参股企业近50家。

但多元化经营持续一段时期后,英美烟草公司和菲利普·莫里斯公司两大跨国烟草集团先后进行了主营业务的战略回归。1989年英美烟草公司决定彻底剥离多元化业务,着力推进归核化战略,目前,英美烟草公司已成为业务完全集中于烟草主业的烟草公司。2000年菲利普·莫里斯公司就开始谋划回归烟草主业,此后,陆续剥离了米勒啤酒、卡夫食品等业务,2008年菲利普·莫里斯国际公司从奥驰亚集团独立出来,回归到经营单一烟草业务的烟草公司。目前日本烟草公司仍在坚持发展食品、药品等非烟业务的多元化战略,但2008年其非烟业务收入占总收入比重仅为6.7%,相比之下,其烟草主业却迅速扩张。帝国烟草公司作为世界第四大跨国烟草公司,目前除了发展与烟草配送有关的物流业务外,高度集中于烟草主业发展。

多元化经营曾经是跨国烟草公司尝试走过的道路,但基本都是以失败或剥离而告终。而在实施归核化战略后,跨国烟草公司均取得了长足的发展。譬如1991年~2008年,英美烟草公司卷烟销量从5600亿支增长到7146亿支,年均增长1.4%;2003年~2008年,菲利普·莫里斯国际公司卷烟销量从7358亿支增长到8697亿支,年均增长3.4%。

实践证明,突出烟草主业是绝大多数烟草企业的共同选择,也是一条符合烟草产业发展规律的正确道路,尤其是当烟草产业仍处在不断增长的阶段,多元化并不是烟草企业的主要发展方向,而处在多元化尝试阶段的中国烟草,多元化经营的路能走多长目前不得而知。

5.纵向一体化,促使全产业链深化竞争 全球烟草市场需求仍然在不断增长,绝大部分烟草公司都专注于烟草主业而没有谋求多元化转型。而在烟草主业的竞争和发展中,并购重组、培育品牌和成本领先是三大核心战略。随着全球烟草产业的进一步演化,特别是大企业、大品牌垄断地位的进一步确立,跨国烟草公司在加强横向并购重组的同时,积极推进纵向一体化整合,努力向构建全产业链方向发展。

跨国烟草公司向上游的烟叶原料、卷烟纸和其他辅料环节以及下游的物流配送、终端销售环节延伸,主要驱动力是为了深度控制原料和市场资源,进而形成全产业链竞争优势,以此来削弱竞争对手和提升自身市场地位。

随着纵向一体化整合的推进,全球烟草市场企业对企业、品牌对品牌的竞争将逐步过渡到产业链对产业链的竞争,全面打通烟叶生产、卷烟制造、渠道供应、终端建设产业链将是烟草企业生存发展的重要途径。特别是在未来几年,跨国烟草公司的竞争将进一步向烟叶生产领域延伸。从观察到的迹象看,大刀阔斧收购烟叶公司,不断加快烟叶基地建设步伐,这是菲利普·莫里斯国际公司和日本烟草公司可能会全力推进的战略性举动。我们认为纵向一体化,构建全产业链的核心竞争力未来也很可能是中国烟草发展的路径。

扫描二维码关注深蓝动态!